「台風や雪で少し傷んだ気もするが、火事でもないし火災保険の対象外だろう」「手続きも面倒だし、どうせ『経年劣化』と言われて終わるだけだ」

もし、あなたが少しでもそう思っているなら…ぜひ、もう少しだけ私の話にお付き合いください。なぜなら、その「諦め」こそが、あなたが長年払い続けてきた保険料を、みすみす無駄にしてしまう最大の原因だからです。

この記事では、単なる情報の羅列はしません。私がFPとして目の当たりにしてきた成功と失敗の物語を通して、「火災保険で直せるもの」の具体的な一覧から、専門家が教える申請のコツ、そして信頼できるパートナーの選び方まで、あなたが抱える全ての不安を解消します。

読み終える頃には、あなたの火災保険は「万が一のお守り」から「我が家を賢く、美しく保つための心強い資金源」へと、その姿を大きく変えているはずです。

Contents

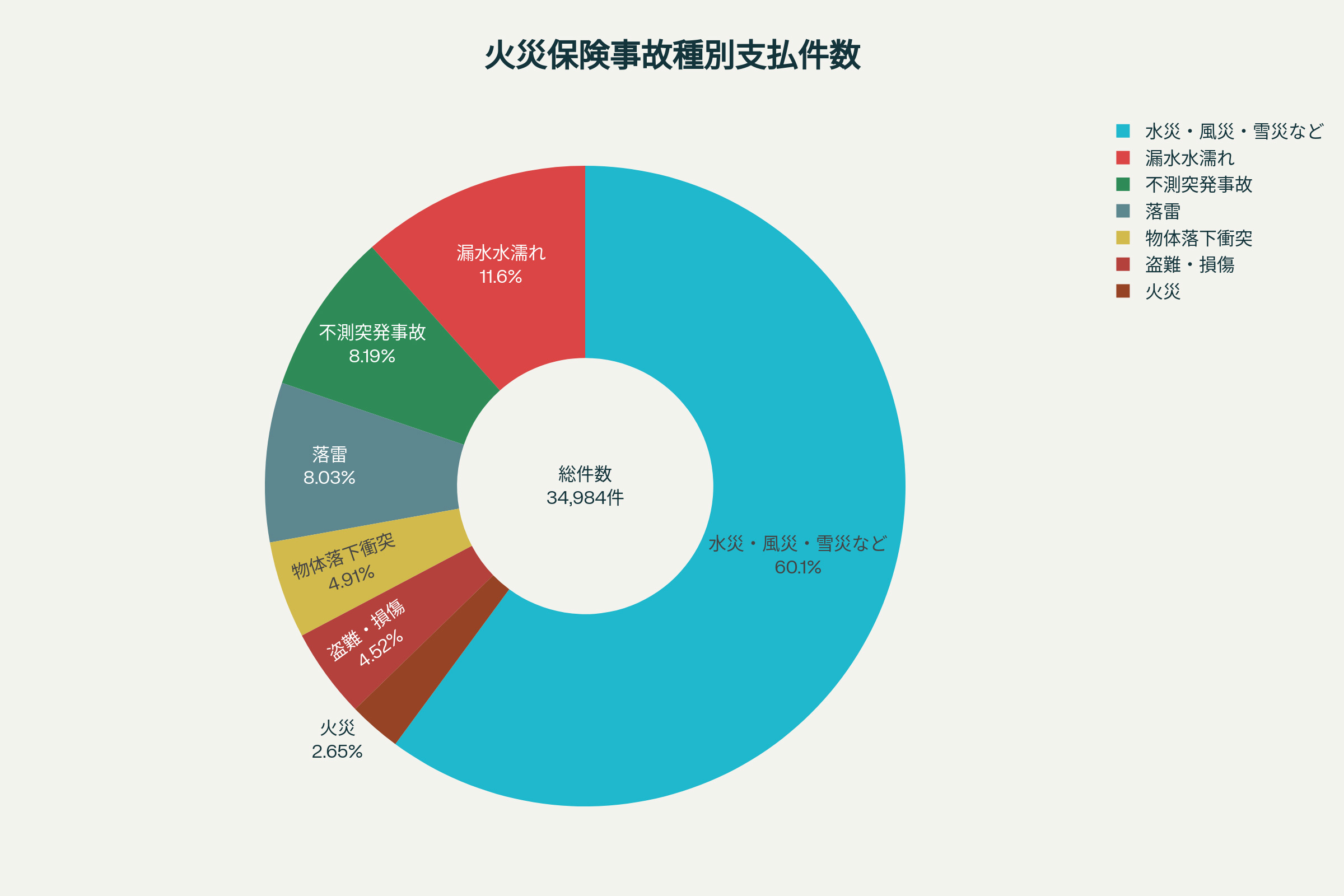

これ、全部対象です|意外と知られていない「火災保険で直せるもの」一覧

「佐藤さん、うちの裏の雨樋が、この間の大雪で少し曲がってしまってね。まあ、古い家だから仕方ないんだけど」

これは、3年前にご相談に見えた、定年退職されたばかりの鈴木さん(仮名・65歳)が最初に口にした言葉です。私は彼に問いかけました。「鈴木さん、その雨樋、火災保険で直せるかもしれないと言ったら、驚きますか?」

彼の顔には「まさか」と書いてありました。ええ、無理もありません。ほとんどの方が、火災保険は文字通り「火災」だけのものだと思い込んでいますから。

しかし、それは大きな誤解です。あなたの保険証券は、あなたが思っている以上に、この家の様々な「もしも」を保障してくれる、いわば「住まいの万能薬箱」なのです。

鈴木さんのお宅で対象となった「雪の重みによる雨樋の破損(雪害)」のように、実はごく身近な不具合の多くが補償の対象になり得ます。

火災保険で直せるものの具体例

- 屋根・外壁 台風で飛んだ瓦、突風によるひび割れ。これらは「風災」として認められる代表格です。気象庁のデータで風速20m/s以上の風が吹いていれば、対象となる可能性があります。

- 窓・カーポート 子どもの投げたボールで割れた窓ガラス、強風で破損したカーポートの屋根。これらは「外部からの物体の飛来・衝突」や「風災」にあたります。

- 室内 洗濯機のホースが外れて床が水浸しになった、家具を動かしていて壁に穴を開けてしまった。信じられないかもしれませんが、こんな日常のうっかりも「水濡れ」や「突発的な破損・汚損」として補償されることがあるのです。

- その他 落雷で給湯器やエアコンが壊れた(落雷)、車をぶつけて塀を壊してしまった(外部からの物体の衝突)など。

どうでしょう?あなたの家の「あの傷」も、もしかしたら…と思えてきませんか?

「経年劣化」と諦めるのはまだ早い!保険金が認められる損傷との見分け方

鈴木さんが次に言った言葉も、あなたの心の声と同じかもしれません。「でも、うちも築25年だ。どうせ『経年劣化』で片付けられてしまうんじゃないか?」

まさに、これです。この「経年劣化」という言葉が、多くの方の正当な権利を諦めさせてしまう魔法の呪文なのです。保険会社が補償しない「老朽化」とは、単に古いことではありません。メンテナンス不足で放置された結果、自然に傷んだ状態を指します。

「古いこと」と「災害で壊れたこと」は全くの別問題です

ポイントはたった2つ。

ポイント1 原因が明確か

あなたの家のその傷は、いつ、何がきっかけでできましたか?「去年の台風10号の後から、天井にシミができた気がする」というように、きっかけとなる「イベント」を思い出せるかどうかが重要です。風が原因の雨漏れは、雨漏れ箇所も補償の対象となり得ます。

ポイント2 突発的な被害か

その傷は、長い時間をかけて徐々にできたものですか?それとも、ある一日の強風や大雪、飛来物によって「突発的」にできたものでしょうか?後者であれば、それは立派な保険事故です。

もし、あなたが5年以上保険証券を見直していないなら、一度専門家に見てもらうことを強くお勧めします。今の補償内容が、本当にあなたの「城」を守るのに十分なものか、確かめる良い機会ですから。

プロが教える3ステップ|面倒な手続きで損をしないための全知識

「話は分かった。でも、手続きがどうにも億劫で…」

鈴木さんの最後の砦は、「面倒」という感情と、「業者に騙されたくない」という不安でした。若い頃のように、テキパキと情報を集めて判断する自信がない…。その気持ち、痛いほど分かります。

だからこそ、信頼できる羅針盤となってくれるパートナーを見つけることが、何よりも重要になるのです。私が鈴木さんにお伝えしたのも、この3ステップと、パートナー選びの5か条だけでした。

申請の3ステップ

- まずは「無料建物診断」で相談する

自分だけで判断してはいけません。保険は、契約者が主張しない限り支払われないのが原則です。専門家の目で、権利の眠る被害箇所を正確に特定してもらいましょう。 - 専門家による「被害報告書」の作成を依頼する

ただの見積書では不十分です。保険会社が最も重視するのは「被害の因果関係」。プロは、その証明に必要な写真と書類を知り尽くしています。 - 保険会社とのやり取りをサポートしてもらう

最初の連絡こそご自身で行う必要がありますが、その後の面倒な説明や交渉は、補助役のプロに任せることで、精神的な負担をぐっと軽くできます。

信頼できるパートナー選びの5か条

その大切なパートナー選びで失敗しないために、この5か条だけは必ず覚えておいてください。

- 調査や見積もりが完全に無料か?

- 完全成功報酬制か?(保険金が下りなければ費用は0円か)

- 契約を急かしたり、不安を過剰に煽ったりしないか?

- 過去の実績や事例を具体的に示せるか?

- 何より、あなたの話を親身になって聞いてくれるか?

火災保険は、あなたの「城」と「老後の安心」を守るための資産です

ここまで読んでいただき、本当にありがとうございます。

あの日、「仕方ない」と諦めかけていた鈴木さん。結果的に、彼の家の雨樋は火災保険によってきれいに直りました。認められた保険金は予想以上で、彼は残ったお金で、奥様が気にしていた窓の断熱リフォームも行ったそうです。「これで冬も安心だ」と笑う彼の顔を、私は忘れることができません。

そう、火災保険は、単に被害を「直せるもの」ではありません。それは、ご夫婦で築き上げてきた大切な「城」の輝きを保ち、予期せぬ出費から穏やかな老後を守るための、あなたが持つ「資産」そのものなのです。

家の不具合を自分たちのお金で直せば、大切なお子様たちに残すはずだった資産が目減りしてしまうかもしれません。しかし、火災保険を賢く活用すれば、自己負担なく家をメンテナンスでき、その資産と安心を未来へつなぐことができるのです。

「うちの場合はどうだろう?」「話だけでも聞いてみたい」

その一歩が、あなたの不安を安心に変えるきっかけになります。判断力が鈍ったなどとご自身を責める必要は全くありません。賢い選択をするために専門家を頼るのは、ご家族とご自身の未来を守るための、最も正しい判断なのです。

まずは、あなたの我が家に眠る「正当な権利」がどれくらいあるのか、リスクゼロの無料診断で確かめてみませんか?

よくあるご質問(FAQ)

はい、使えます。重要なのは「建物の古さ」ではなく「損傷の原因」です。台風や大雪など、突発的な自然災害による損傷であれば、築年数に関係なく補償の対象となります。むしろ築年数が経っている建物ほど、知らないうちに保険対象の損傷が蓄積していることが多いのです。

信頼できる業者であれば、診断・見積もりは完全無料です。さらに、保険金が下りなかった場合は、一切費用が発生しない「完全成功報酬制」を採用している業者を選ぶことをお勧めします。逆に、初期費用や調査費用を請求してくる業者には注意が必要です。

これは最も多い誤解の一つです。火災保険は自動車保険と異なり、保険金を請求しても翌年の保険料が上がることはありません。火災保険は建物や地域のリスクで保険料が決まるため、保険金請求の有無は影響しないのです。安心してご利用ください。

火災保険の請求には、一般的に3年の時効があります。損傷の発生日が不明確でも、専門家が現地調査を行い、損傷の状態や周辺環境から原因と時期を推定することができます。「いつかわからない」という理由だけで諦める必要はありません。まずは専門家にご相談ください。

最初の保険会社への連絡は、契約者ご本人が行う必要があります。これは保険契約のルールです。ただし、その後の詳細な説明、必要書類の準備、鑑定人との対応などは、専門知識を持つサポート業者に依頼することで、スムーズかつ有利に進めることができます。最初の一報だけご自身で行い、あとはプロに任せるのがベストです。